توفير 7000 جنيه إسترليني؟ وإليك كيف أهدف إلى الحصول على دخل سلبي شهري قدره 666 جنيهًا إسترلينيًا

مصدر الصورة: صور غيتي

غالبًا ما يؤيد المستشارون الماليون الدخل السلبي، وهي استراتيجية تتيح للمستثمرين كسب المال حتى أثناء نومهم. وكما قال المستثمر الملياردير وارن بافيت في عبارته الشهيرة: “ابحث عن طريقة لكسب المال أثناء نومك، وإلا ستعمل حتى تموت.

إحدى الطرق الفعالة لتحقيق تدفق الدخل غير المباشر هي الاستثمار في الأسهم التي تدفع أرباحًا. إن البدء باستراتيجية الاستثمار هذه في أقرب وقت ممكن سيساعد على تحقيق أفضل النتائج. إن النهج طويل المدى يوازن بين تأثير تقلبات السوق قصيرة المدى.

بالإضافة إلى ذلك، فإن إعادة استثمار الأرباح يزيد من فوائد العوائد المركبة. مثل الفائدة المركبة في حسابات التوفير، فإن إعادة استثمار مدفوعات الأرباح لشراء أسهم إضافية يؤدي إلى مزيد من النمو مع مرور الوقت.

لا يتم إنشاء جميع الأرباح على قدم المساواة

يمثل عائد توزيعات الأرباح النسبة المئوية لأرباح الأسهم مقارنة بسهم واحد. على سبيل المثال، إذا كانت تكلفة السهم جنيهًا إسترلينيًا واحدًا وتدفع أرباحًا سنوية قدرها 10 سنتات للسهم الواحد، يكون العائد 10٪. لكن هذه القيمة تتغير باستمرار مع تقلب سعر السهم. يمكن للشركة أيضًا اختيار تغيير توزيعات الأرباح في أي وقت أو قطعها بالكامل.

لذا فإن اختيار سهم توزيعات أرباح ذو عائد مرتفع اليوم لا يعني أنه سيكون له عائد مرتفع غدًا. لكن بعض الشركات تُعرف باسم Dividend Aristocrats لتاريخها الطويل من المدفوعات المتواصلة.

أحد الأمثلة الجديرة بالاعتبار هو شركة التأمين البريطانية الشهيرة القانونية والعامة (بورصة لندن: إلجين). وهي تتميز حاليًا بعائد أرباح ضخم يبلغ 9٪! ومنذ عام 2010، زادت الأرباح السنوية بشكل مطرد من 4.75 بنس إلى 20.34 بنس للسهم الواحد، وهو ما يمثل متوسط معدل نمو لمدة 10 سنوات قدره 8.14٪.

إن تاريخ النمو والمدفوعات الموثوق به يجعل من السهل حساب العائدات طويلة الأجل بدرجة أعلى من الدقة. ومع ذلك، أعلنت الشركة مؤخرًا عن تباطؤ في نمو الأرباح، لذلك أعتقد أن نسبة 4٪ ربما تكون معدلًا أكثر واقعية لاستخدامه في التقديرات المستقبلية.

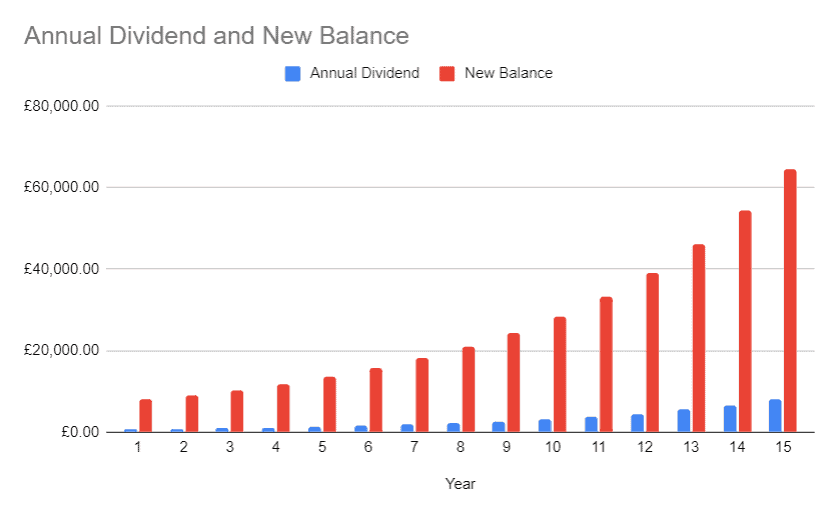

دعونا نعمل بها

تخيل أنني اشتريت 3043 سهمًا قانونيًا وعامة مقابل 7000 جنيه إسترليني اليوم. مع عائد 9٪ ومتوسط نمو في الأسعار بنسبة 4٪، سيكون حوالي 7930 جنيهًا إسترلينيًا بعد عام واحد. سأكسب 671 جنيهًا إسترلينيًا من الأرباح في ذلك العام. بحلول العام الثاني، سيكون استثماري أكثر من 9000 جنيه إسترليني، وأدفع أرباحًا قدرها 780 جنيهًا إسترلينيًا سنويًا.

استمر على هذا المنوال لمدة 15 عامًا، ويمكنني الحصول على 64.580 جنيهًا إسترلينيًا، ودفع أكثر من 8.000 جنيه إسترليني سنويًا كأرباح – ما يقرب من 666 جنيهًا إسترلينيًا شهريًا.

لكن ما هي فرصة حدوث ذلك بالفعل؟ لا أستطيع أن أقول ذلك على وجه اليقين، لكنني أعلم أنني أثق بشركة ذات سجل جيد أكثر من شركة أخرى ليس لها سجل. سوف كوكا كولا لا يزال طعمها مثل كوكا كولا في العام المقبل؟ لا أستطيع أن أضمن ذلك، ولكن أعتقد أن هناك فرصة عادلة لذلك.

وهذا ليس الخطر الوحيد

تعتبر صناعات التأمين والاستثمار حساسة للظروف الاقتصادية، لذا فإن الانكماش الاقتصادي قد يضر بربحية الشركة. تبدو الأمور أفضل منذ كوفيد، لكن المخاوف لا تزال قائمة من الركود الذي يلوح في الأفق. تواجه منافسة قوية من شركات التأمين المنافسة مثل الحيطة و أفيفا، يجب أن تظل على أصابع قدميها للاحتفاظ بقاعدة عملائها.

الأرباح الموثوقة تكون بقوة الشركة التي تدفعها. لذلك لن أختار خيارًا واحدًا فقط، إذ إن تنويع الاستثمار عبر عدة أسهم سيساعد في الحماية من نقطة فشل واحدة.

يعد هذا دائمًا أفضل الممارسات عند استهداف النمو على المدى الطويل.

المستثمرين الذين تمت مقاضاة الشركة بتهمة الاحتيال في الأوراق المالية، وتحث المستثمرين الذين يعانون من خسائر على الاتصال بنا عن طريق Investing.com")

حسب قصة الأسهم")