عائد أرباح 10%! إليك حصة دخل مذهلة من مؤشر FTSE سأضعها في الاعتبار في عام 2024

مصدر الصورة: صور غيتي

أدى انخفاض الأسعار إلى زيادة عوائد أرباح الأسهم البريطانية الصغيرة في الأشهر الأخيرة. كان هذا النمط ملحوظًا بشكل خاص بين أسهم الطاقة في السوق مؤشر فوتسي 250.

إن الضريبة المفاجئة المفروضة على منتجي الطاقة في السنوات الأخيرة جعلت من الصعب على بعض هذه الشركات توسيع عملياتها. وعندما يقترن ذلك بأسعار فائدة مرتفعة بشكل عنيد، فإن النتيجة هي مجموعة كبيرة من المشغلين المقومة بأقل من قيمتها الحقيقية.

لكن الكثير منها لا يزال يحمل آفاقًا كبيرة وقد أبلى بلاءً حسنًا لمواصلة النمو وتحقيق الأرباح. إحدى الشركات التي أحب مظهرها على وجه الخصوص هي شركة النفط والغاز التي يوجد مقرها في لندن إنرجيان (بورصة لندن: إينوغ).

منطقة محفوفة بالمخاطر

إحدى المناطق الرئيسية التي تعمل فيها شركة Energean هي منطقة الشرق الأوسط. يمثل هذا حاليًا خطرًا كبيرًا على الشركة نظرًا لأن الصراعات المستمرة في المنطقة قد تؤدي إلى تعطيل العمليات.

ويقع مشروعها الرئيسي، حقل غاز كاريش، قبالة سواحل إسرائيل بالقرب من حيفا – وليس بعيدًا عن الحدود اللبنانية. ويهدد العمل العسكري المتزايد في منطقة الصراع هذه بتعطيل سلسلة التوريد الخاصة بها.

كما أنها تستكشف احتياطيات الطاقة المحتملة في المغرب وإيطاليا واليونان، وبالتالي فإن الأرباح لا تعتمد بالكامل على حقل كاريش.

جوهرة الأرباح

أعتقد أن عرض القيمة الرئيسي لشركة Energean هو عائد الأرباح. عند 10%، يعد هذا أعلى من معظم أسهم الدخل الأخرى في المملكة المتحدة وأعلى بكثير من متوسط مؤشر FTSE 250 البالغ 3.27%. وحتى لو انخفض سعر السهم قليلا في السنوات المقبلة، فإن دفعات الأرباح من شأنها أن تجعل الأمر أكثر من جدير بالاهتمام.

ومع ذلك، فهي تتمتع بنسبة دفع مرتفعة قليلاً تبلغ 116%، وهو ما يثير القلق. وذلك لأن ربحية السهم الحالية (EPS) البالغة 1.01 جنيه إسترليني أقل بقليل من الأرباح السنوية البالغة 1.20 جنيه إسترليني. إذا تحسنت الأرباح، فمن الممكن أن ينخفض هذا – ولكن إذا لم يكن الأمر كذلك، فإن مخاطر انخفاض الأرباح (أو خفضها).

انخفض سعر السهم بنسبة 9٪ خلال خمس سنوات ولكنه كان أداؤه جيدًا إلى حد ما منذ الاكتتاب العام للشركة في مارس 2018. ويتم تداوله حاليًا بسعر 9.22 جنيهًا إسترلينيًا، بزيادة 111٪ منذ سعره المبدئي البالغ 4.55 جنيهًا إسترلينيًا. وهذا مكسب سنوي يبلغ حوالي 11.4٪، وهو أمر مثير للإعجاب. لن تستمر هذه العوائد المرتفعة بالضرورة، لكن نسبة السعر إلى الأرباح البالغة 11.7 تشير إلى أنه لا تزال هناك بعض إمكانات النمو.

دوس الماء

يعتقد العلماء أن تغير المناخ مسؤول عن ارتفاع درجات الحرارة في جميع أنحاء العالم، حيث شهدت أوروبا أحر صيف لها على الإطلاق في العام الماضي. تشير الدلائل إلى أن حرق الوقود الأحفوري مثل النفط والغاز يمكن أن يساهم في هذا الارتفاع.

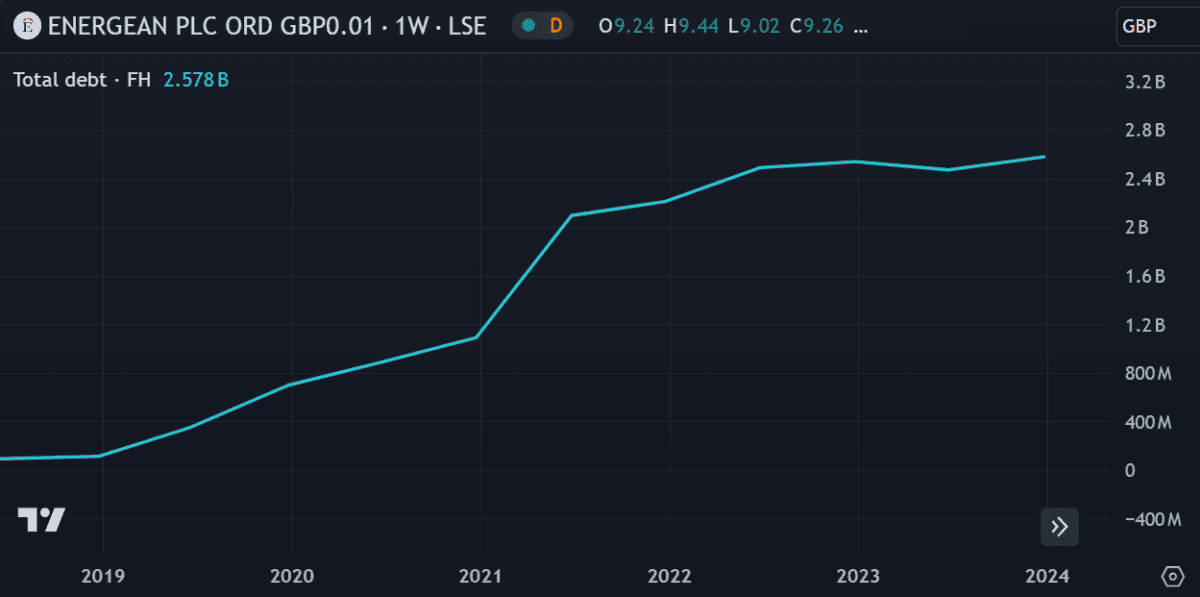

لكن ليس الزئبق وحده هو الذي يرتفع، بل إن عبء ديون شركة إنرجيان وصل أيضًا إلى مستويات قياسية. عند 3.22 مليار دولار، فهو يفوق بكثير حقوق الملكية والتدفق النقدي الحر. وهذا لا يعرض الشركة لخطر التخلف عن السداد فحسب، بل يهدد قدرتها على الاستمرار في دفع أرباح الأسهم.

وفي الوقت الحالي، لديها دخل تشغيلي كافٍ لتغطية مدفوعات الفائدة بمقدار 3.2 مرة. لكنني أعتقد أنها لا تزال تتحمل بعض المخاطر فيما يتعلق بديونها.

حكمي

مثل جميع الأسهم، يأتي Energean مع بعض المخاطر. لكن عائد الأرباح بنسبة 10٪ يعطيها حجة قوية للاستثمار. حتى بعد عام واحد، إذا استمر سعر السهم، فيمكنني أن أحقق لي قدرًا لا بأس به من الربح.

لكنني لن أشتري الأسهم الآن بالرغم من ذلك. وبدلاً من ذلك، سأنتظر حتى قبل تاريخ توزيع الأرباح التالي مباشرةً في 12 سبتمبر من هذا العام. وهذا يمنحني بعض الوقت لأرى كيف ستتطور الأمور في الشرق الأوسط.