توفير 5 آلاف جنيه إسترليني فقط؟ فيما يلي طريقة واحدة لتحقيق دخل شهري ثانٍ قدره 1000 جنيه إسترليني عند التقاعد

[ad_1]

مصدر الصورة: صور غيتي

الحصول على دخل تقاعدي ثاني بالإضافة إلى المعاش التقاعدي هو حلم الكثيرين. ولكن بدلا من الانتظار للفوز باليانصيب، أعتقد أن محفظة الأسهم الاستراتيجية في المملكة المتحدة يمكن أن تكون إحدى الطرق لتحقيق ذلك. وعلى عكس شراء العقارات، لا يتطلب الاستثمار في الأسهم الكثير من النقود للبدء.

بالإضافة إلى ذلك، يظهر التاريخ دليلاً على عوائد الأسهم المثيرة للإعجاب على المدى الطويل، والتي غالبًا ما تتجاوز الخيارات الأخرى.

تخيل تحويل استثمار بقيمة 5000 جنيه إسترليني فقط إلى مصدر دخل مستدام ذاتيًا يزيد عن 1000 جنيه إسترليني كل شهر. يبدو خياليا، أليس كذلك؟ حسنًا، اربطوا حزام الأمان، لأنني على وشك الكشف عن خطتي لمحاولة جعل هذا الحلم حقيقة!

اختر حساب استثماري

أعتقد أن الخيار الأفضل لمواطني المملكة المتحدة هو فتح حساب ISA للأسهم والأسهم. مع هذا المنتج، يمكن للمستخدمين الاستثمار في مجموعة واسعة من الأصول تصل إلى 20.000 جنيه إسترليني سنويًا دون أي التزامات ضريبية على أرباح رأس المال. ربما تكون هذه إحدى أفضل الطرق لتحقيق أقصى استفادة من محفظة الأسهم.

قد يفضل المستثمرون الآخرون الذين يركزون فقط على التقاعد الحصول على معاش تقاعدي شخصي مستثمر ذاتيًا (SIPP)، يسمح بما يصل إلى 60 ألف جنيه إسترليني سنويًا. لكن تذكر أن هذه الأموال محفوظة حتى التقاعد.

يعد كلا الخيارين طريقة رائعة للاستثمار المعفى من الضرائب في الأسهم والأسهم لبناء دخل ثانٍ.

يرجى ملاحظة أن المعاملة الضريبية تعتمد على الظروف الفردية لكل عميل وقد تخضع للتغيير في المستقبل. يتم توفير المحتوى الموجود في هذه المقالة لأغراض المعلومات فقط. وليس المقصود منها أن تكون، ولا تشكل، أي شكل من أشكال المشورة الضريبية. يتحمل القراء مسؤولية بذل العناية الواجبة الخاصة بهم والحصول على المشورة المهنية قبل اتخاذ أي قرارات استثمارية.

اختيار الأسهم الأفضل أداءً

لا أعرف أي شخص لديه كرة بلورية يمكنها التنبؤ بأفضل الأسهم للشراء. لا أحد يعرف على وجه اليقين بالضبط أي الأسهم سوف تتفوق على الآخرين. ولكن هناك طرقًا لاتخاذ خيارات مدروسة بشكل أفضل.

هناك إخلاء مسؤولية شائع يُستخدم في مجال التمويل: “الأداء السابق ليس مؤشرا على النتائج المستقبلية“. ذلك ربما يكون صحيحا. لكنني ما زلت أجد أن الشركات الراسخة ذات التاريخ الجيد لديها فرصة أفضل لتحقيق أداء جيد.

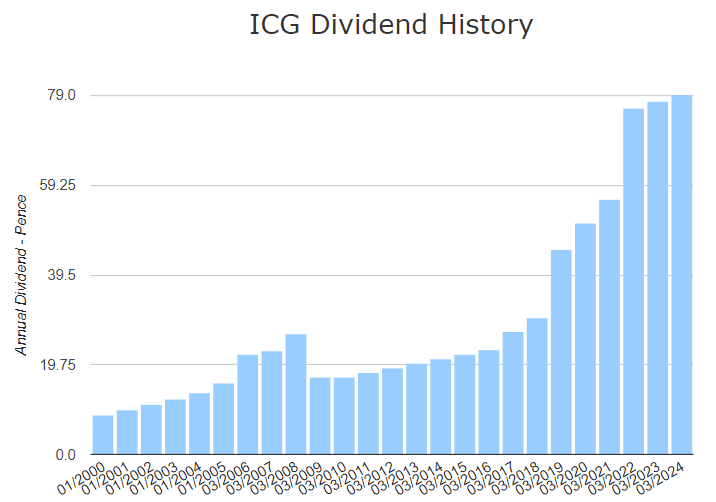

لهذا السبب ألقي نظرة على تاريخ الدفع الخاص بالشركة عند التفكير في توزيعات الأرباح على الأسهم. لنأخذ على سبيل المثال شركة الاستثمار في الأسهم الخاصة التي يوجد مقرها في المملكة المتحدة مجموعة رأس المال الوسيط (LSE: ICG) على سبيل المثال.

بخلاف التخفيض القصير في عام 2009، هذا مؤشر فوتسي 100 لقد دفع المكون الأساسي أرباحًا متزايدة باستمرار لمدة 24 عامًا. من 8.65 بنس للسهم الواحد في عام 2000، زادت الأرباح إلى 79 بنسًا للسهم الواحد هذا العام. وفي السنوات العشر الماضية فقط، نمت بمعدل نمو سنوي مركب (CAGR) قدره 14.17%.

وهي ليست مجرد أرباح. وفي نفس الفترة، ارتفع سعر السهم بنسبة 787.4%، وهو ما يمثل عائداً سنوياً قدره 9.52% سنوياً.

لذا فإن استثمار 5000 جنيه إسترليني في سهم بهذه العوائد يمكن أن ينمو إلى 145635 جنيهًا إسترلينيًا خلال 22 عامًا. بافتراض استمرار نمو الأرباح كما كانت، فإن هذا المبلغ سيدفع 12898 جنيهًا إسترلينيًا على شكل أرباح سنوية – أكثر من 1000 جنيه إسترليني شهريًا.

لكن الأسهم الخاصة يمكن أن تكون محفوفة بالمخاطر.

إنها تعتمد بشكل كبير على أداء الأسواق العالمية بشكل جيد. يمكن أن يؤدي الانهيار المالي أو الركود إلى الإضرار بأسعار الأسهم ومدفوعات الأرباح، وهو ما حدث في عامي 2008 و2020. وإذا ظلت أسعار الفائدة مرتفعة، فقد يؤدي ذلك إلى ارتفاع تكاليف الاقتراض وتثبيط معنويات السوق.

كما ارتفع سعر السهم أيضًا في السنوات الأخيرة، مما يشير إلى أنه قد يكون مبالغًا في قيمته وقد يشهد انعكاسًا قريبًا. تبلغ قيمة الشركة 6.4 مليار جنيه استرليني، ولكن ليس لديها الكثير من النقد لتغطية ديونها البالغة 1.49 مليار جنيه استرليني.

ومع ذلك، أعتقد أنه مثال جيد على دافع أرباح موثوق وطويل الأجل. على هذا النحو، أعتقد أن الأمر يستحق النظر فيه كجزء من محفظة أسهم الدخل التي تهدف إلى بناء الثروة للتقاعد.

[ad_2]