يمتلئ مؤشر FTSE 250 بالإمكانيات، خاصة في الأسهم مثل هذا السهم

مصدر الصورة: صور غيتي

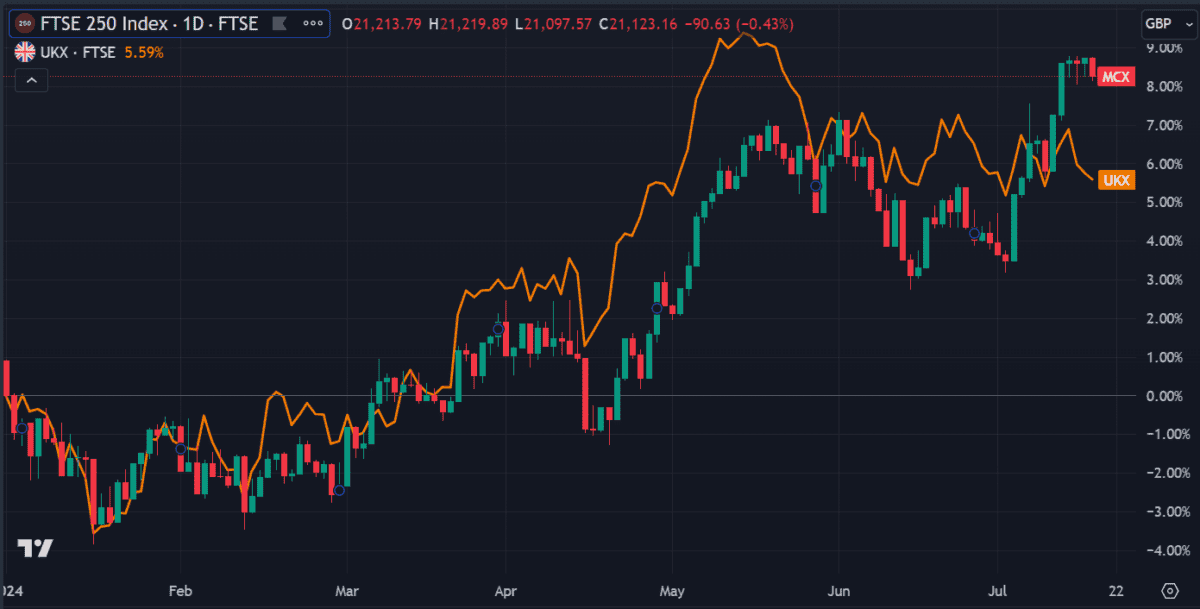

ال مؤشر فوتسي 250 ارتفع بنسبة 8.2% حتى الآن هذا العام، متجاوزًا أداء المؤشر مؤشر فوتسي 100 بنسبة 3% تقريبًا. وقد وصل مؤخرًا إلى أعلى مستوى له منذ عامين فوق 21200 نقطة، وهو أعلى مستوى منذ أبريل 2022.

ليس من غير المألوف أن تتفوق على أخيها الأكبر. غالبًا ما تتمتع الأسهم ذات القيمة السوقية الصغيرة التي تدرجها بمساحة أكبر للنمو. لذا فإن البحث عن الأسهم المقومة بأقل من قيمتها عند 250 يعد طريقة رائعة للاستفادة من إمكانات النمو الإضافية.

والأكثر من ذلك، أن متوسط نسبة السعر إلى الأرباح (P/E) للمؤشر يبلغ 19.8، بالقرب من أدنى مستوى له منذ عامين.

مع أخذ ذلك في الاعتبار، إليك أحد أسهم FTSE 250 الذي يُظهر إمكانات النمو مع اقترابنا من النصف الثاني من عام 2024.

يميل للفوز

شركة انتيجرافين القابضة (LSE: IHP) هي شركة استثمار بريطانية ومشغل منصة التداول Transact. لقد لفت انتباهي عندما وضع بيرينبيرج تصنيف “شراء” للسهم أمس. أنا أيضا أرى ذلك باركليز لديه تصنيف “زيادة الوزن” في السهم.

يبدو أن الوسطاء إيجابيون بشأن مستقبل الشركة. ولكن ما الذي دفع هذا الاهتمام الأخير؟

كان أداء السهم جيدًا هذا العام. حسنًا، في الواقع، أنا أعاقب نفسي لأنني لم ألاحظ ذلك عاجلاً. لقد ارتفع بنسبة 34٪ منذ أن وصل إلى أدنى مستوى له منذ بداية العام حتى الآن عند 2.67 جنيه إسترليني في أواخر فبراير. هل فاتني؟

ليس تماما.

على الرسم البياني الخمسي، لا يزال هناك مجال كبير للنمو. على الرغم من النمو الأخير، إلا أنه لا يزال منخفضًا بنسبة 40٪ منذ أعلى مستوى له على الإطلاق عند 5.99 جنيهًا إسترلينيًا في نوفمبر 2021.

مسرحية ذات قيمة

تعد الميزانية العمومية دائمًا مكانًا جيدًا للبدء عند تقييم الشركة. إذا كان لديها مستوى ديون لا يمكن التحكم فيه، فهو بالفعل ليس بداية بالنسبة لي. يبدو IntegraFin جيدًا بالنسبة لي مع عدم وجود ديون وممتلكات نقدية عالية وأصول تفوق الالتزامات.

وبالنظر إلى نتائج أرباحها الفصلية الأخيرة التي صدرت هذا الأسبوع، تبدو الأمور جيدة. وصلت الأموال تحت التوجيه (FUD) إلى مستوى قياسي بلغ 62.42 مليار جنيه إسترليني، بزيادة قدرها 14٪ منذ العام الماضي.

وارتفع صافي التدفقات بنسبة 6.8% ونما العملاء على المنصة بنسبة 1.9%.

ومع انخفاض أداء سعر السهم للأرباح على مدى ثلاث سنوات، هناك حجة مفادها أن الأسهم مقومة بأقل من قيمتها الحقيقية. إذا استمرت الشركة في جذب الاهتمام الإيجابي من الوسطاء، فقد يساعد ذلك في رفع السعر بشكل أكبر.

ضغط الأسعار

ومع ذلك، لا تلعب جميع المقاييس في صالحها.

باستخدام نموذج التدفق النقدي المخصوم، يقدر المحللون أن الأسهم مبالغ فيها قليلاً. ويستند هذا إلى تقديرات التدفق النقدي المستقبلية، والتي تعتبر مرتفعة بشكل غير عادي بالنسبة للشركة. ويرجع ذلك على الأرجح إلى الكم الكبير من تدفقات رأس المال التي تظهر عادة على منصات الاستثمار من هذا النوع.

وعلى هذا النحو، قد يكون المقياس منحرفًا.

لكنه ليس المقياس الوحيد الذي يشير إلى أن قيمته مبالغ فيها. كما أن لديها نسبة سعر إلى ربح أعلى قليلا من المتوسط تبلغ 23. ويشعر بعض المحللين أن نسبة 15 ستكون أكثر عدلا، لكن ذلك سيتطلب زيادة كبيرة في الأرباح – أو انخفاضا كبيرا في السعر.

علاوة على ذلك، يمكن أن يؤدي استمرار التضخم والتوقعات الاقتصادية غير المؤكدة إلى تقليل النشاط التجاري، حيث يقلل المستهلكون من الإنفاق غير الضروري. وهذا يضيف مستوى آخر من المخاطرة للسهم.

بشكل عام، أود أن أقول إن العوامل المالية القوية تعمل لصالحها، مما يجعلها سهمًا يستحق النظر فيه لتحقيق إمكانات النمو على المدى الطويل.