مع انخفاض الإيرادات بنسبة 9% والأرباح بنسبة 53%، لماذا يرتفع سعر سهم تيسلا؟

[ad_1]

ال تسلا (NASDAQ:TSLA) ارتفع سعر السهم في تداولات ممتدة بعد إعلان أرباحها عن الربع الأول من عام 2024. للوهلة الأولى، يبدو ذلك مفاجئًا.

إنها أيضًا خيبة أمل لأي شخص يأمل في شراء السهم بسعر منافس. ولكن مع انخفاض الإيرادات والأرباح، لماذا يبدو أن السهم مستعد للارتفاع؟

اخبار سيئة

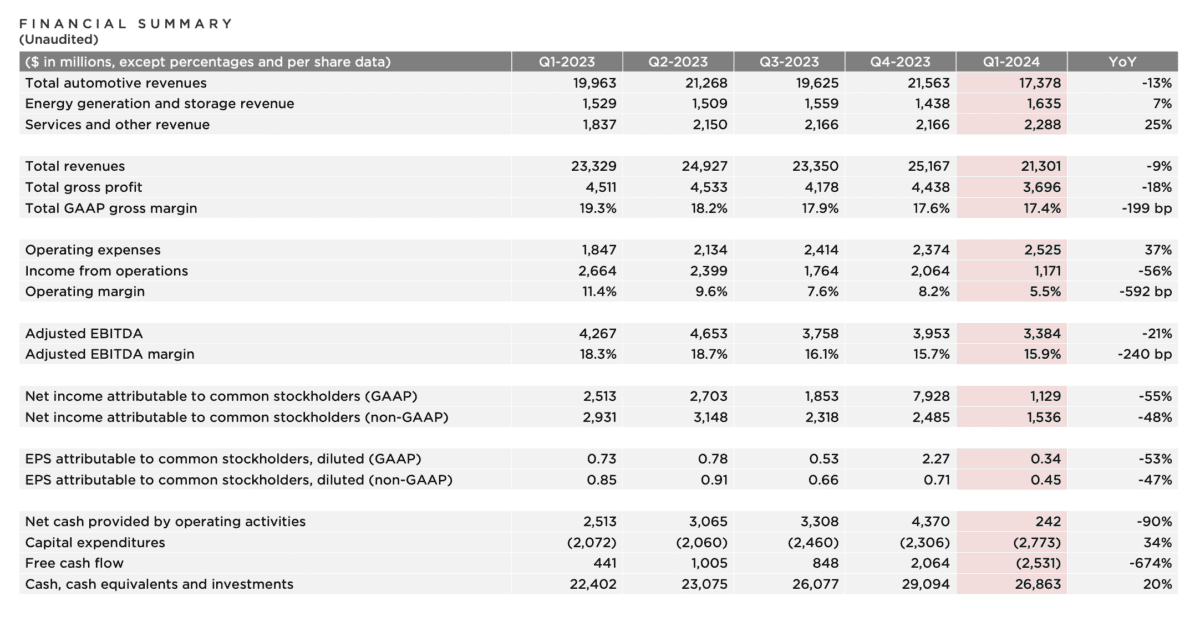

في ظاهر الأمر، لم يكن هناك الكثير مما يجعل المستثمرين يشعرون بالإيجابية تجاه تقرير أرباح شركة تسلا. وانخفضت مبيعات السيارات – التي تمثل 82% من إجمالي الإيرادات – بنسبة 13% بسبب انخفاض الأسعار وقلة عمليات التسليم.

أرباح تسلا في الربع الأول من عام 2024

المصدر: تحديث تسلا Q1

وفي الوقت نفسه، ارتفعت تكاليف التشغيل بنسبة 37%، مما أدى إلى انخفاض ربحية السهم بنسبة 55%. لكن يمكن القول إن الرقم الأكثر إثارة للقلق لم يكن أيًا من هذين الرقمين.

سجلت شركة تسلا تدفقًا نقديًا خارجيًا بقيمة 2.5 مليار دولار، مقارنة بتدفق نقدي قدره 441 مليون دولار من نفس الفترة من العام الماضي. وكان السبب الرئيسي لذلك هو زيادة المخزون بمقدار 2.7 مليار دولار بسبب إنتاج الشركة من السيارات أكثر مما باعته.

وغطت الشركة الخسارة نقدا من ميزانيتها العمومية. هناك الكثير من ذلك، لذا لا توجد مشكلة فورية، ولكن من غير المرجح أن يكون الإفراط في الإنتاج مفيدًا للأسعار – وبالتالي للإيرادات.

شارك السعر

كل هذا يثير التساؤل حول سبب ارتفاع أسهم Tesla بنسبة 15٪ تقريبًا في التداولات الممتدة. ويبدو أن السبب الأكبر هو إعلان الشركة عن وجود المزيد من النماذج ذات الأسعار المعقولة في الطريق.

لقد كان المستثمرون يتوقعون ذلك منذ فترة، ولا يمكن أن يكون التوقيت أفضل. مع قيام الشركة بتخفيض الأسعار لتحويل مخزونها المتزايد، قد يكون العرض الأقل سعرًا هو ما هو مطلوب لتعزيز الإيرادات.

وذكرت تسلا أن النماذج الجديدة سيتم إنتاجها باستخدام منشآتها الحالية، مما يعني أن التكاليف الإضافية يجب أن تكون محدودة. من ناحية أخرى، من المرجح أن يؤدي هذا الطرح إلى تعويض المدخرات من أماكن أخرى في العمل.

عند الدخول في التقرير، كانت مشاكل تسلا في الربع الأول موثقة جيدًا إلى حد كبير. يعد الإعلان عن توقع توفير المزيد من السيارات ذات الأسعار المعقولة قبل الجدول الزمني المعلن عنه بمثابة دفعة مرحب بها للشركة.

هل أشتري أسهم تسلا؟

لكنني لا أشتري. إن دفع ما يعادل 460 مليار دولار لشركة لم تجني قط أكثر من 7.5 مليار دولار سنويا لا يبدو استثمارا جذابا بالنسبة لي.

إنها ليست مجرد تسلا. تشهد صناعة السيارات تراجعًا دوريًا، كما أن الوتيرة البطيئة التي ظهرت بها البنية التحتية للشحن لم تكن مفيدة.

ولا شك أن هذا سوف يحل نفسه في نهاية المطاف. ولكن في هذه الأثناء، فقدت السيارات الكهربائية قوتها أمام السيارات الهجينة، ومع ارتفاع أسعار الفائدة إلى 5%، أصبحت تكلفة الاضطرار إلى الانتظار حقيقية.

ويبقى أن نرى ما إذا كانت هذه بداية للانتعاش. لكن عرض القيمة لا يبدو جذابا في الوقت الحالي، حتى مع وجود سيارات بأسعار معقولة في طريقها لتعزيز الإيرادات.

الخط السفلي

في البيئة الحالية، فإن قرار تسلا بإعطاء الأولوية للمركبات ذات الأسعار المعقولة بدلاً من سيارات الأجرة الآلية أمر منطقي. الشركة ليست محصنة ضد التحولات الدورية في الطلب أكثر من شركات صناعة السيارات الأخرى.

المشكلة هي أن هذا يجعل شركة تيسلا تبدو وكأنها مجرد شركة سيارات أخرى. الحل لمشاكلها هو إنتاج سيارات أرخص. ووفقًا لمعايير شركات السيارات، من الصعب أن نقول أن المخزون يبدو مختلفًا عن كونه باهظ الثمن حقًا.

[ad_2]